Sobre el SNCE

El sistema de pagos (SNCE), gestionado y operado por Iberpay a través de su plataforma CICLOM, constituye el mecanismo normativo, operativo y técnico que soporta el sistema español de pagos minoristas.

El SNCE es un sistema de pagos de ámbito europeo en el que participan la práctica totalidad de las entidades de crédito operantes en España, contando con accesibilidad plena al resto de entidades europeas de los distintos países (36) que configuran el área SEPA. Este sistema de pagos procesa, compensa y liquida interbancariamente los instrumentos de pago entre cuentas corrientes bancarias emitidos por las entidades participantes, principalmente: transferencias, adeudos, cheques y efectos.

El sistema de pagos SNCE fue creado en 1987 por el Real Decreto 1369/1987, de 18 de septiembre. Inicialmente, la gestión y administración del SNCE estuvo encomendada al Banco de España y, posteriormente, desde el año 2005, mediante la reforma de la Ley 41/1999, de 12 de noviembre, sobre sistemas de pagos y de liquidación de valores, la gestión del SNCE pasó a ser asumida por la Sociedad Española de Sistemas de Pago, S.A. (Iberpay).

Bajo distintas formas de participación para las entidades, las principales funciones y ventajas que aporta el SNCE son:

- Procesamiento de todos los instrumentos de pago entre cuentas corrientes bancarias, tanto SEPA paneuropeos como domésticos, mediante la participación de las entidades en los distintos módulos o subsistemas del SNCE.

- Compensación y posterior liquidación interbancaria en dinero de banco central de las operaciones procesadas, conforme a los procedimientos previstos en la plataforma TARGET del Banco Central Europeo.

- Accesibilidad plena para procesar pagos en el área SEPA a través de las seis pasarelas de interoperabilidad con diferentes sistemas de pago europeos (EBA Clearing, Deutsche Bundesbank, Worldline y KIR) y con los nuevos servicios paneuropeos de transferencias inmediatas (RT1 de EBA Clearing y TIPS del Eurosistema).

- Plataforma de procesamiento de pagos CICLOM desarrollada con tecnología propia e innovadora, de alta capacidad de proceso, tanto en tiempo real como de ficheros, máxima disponibilidad y resiliencia, escalable y flexible, que facilita el tratamiento totalmente automático de las transacciones de extremo a extremo.

- Mejor rendimiento, velocidad y precio posible por operación procesada en el contexto europeo.

- Sistema de información en tiempo real para el seguimiento de las operaciones, consultas y análisis avanzados (eCICLOM).

- Plataforma de APIs para acceso en tiempo real y automatizado a la información del sistema de pagos (servicio CICLOM Open APIs).

- Acceso técnico mediante varias redes de comunicación alternativas, soportando múltiples protocolos (servicios web tipo SOAP y REST, EBICS, SWIFT-AGI, EDItran, SWIFT-FileAct, etc.).

- Seguridad, Continuidad de Negocio y Ciberresiliencia, aplicando las mejores prácticas y estándares internacionales de referencia, con un marco de gobierno y estrategia conforme a las directrices del Eurosistema para las Infraestructuras del Mercado Financiero.

Actividad

Actividad del sistema de pagos en 2023

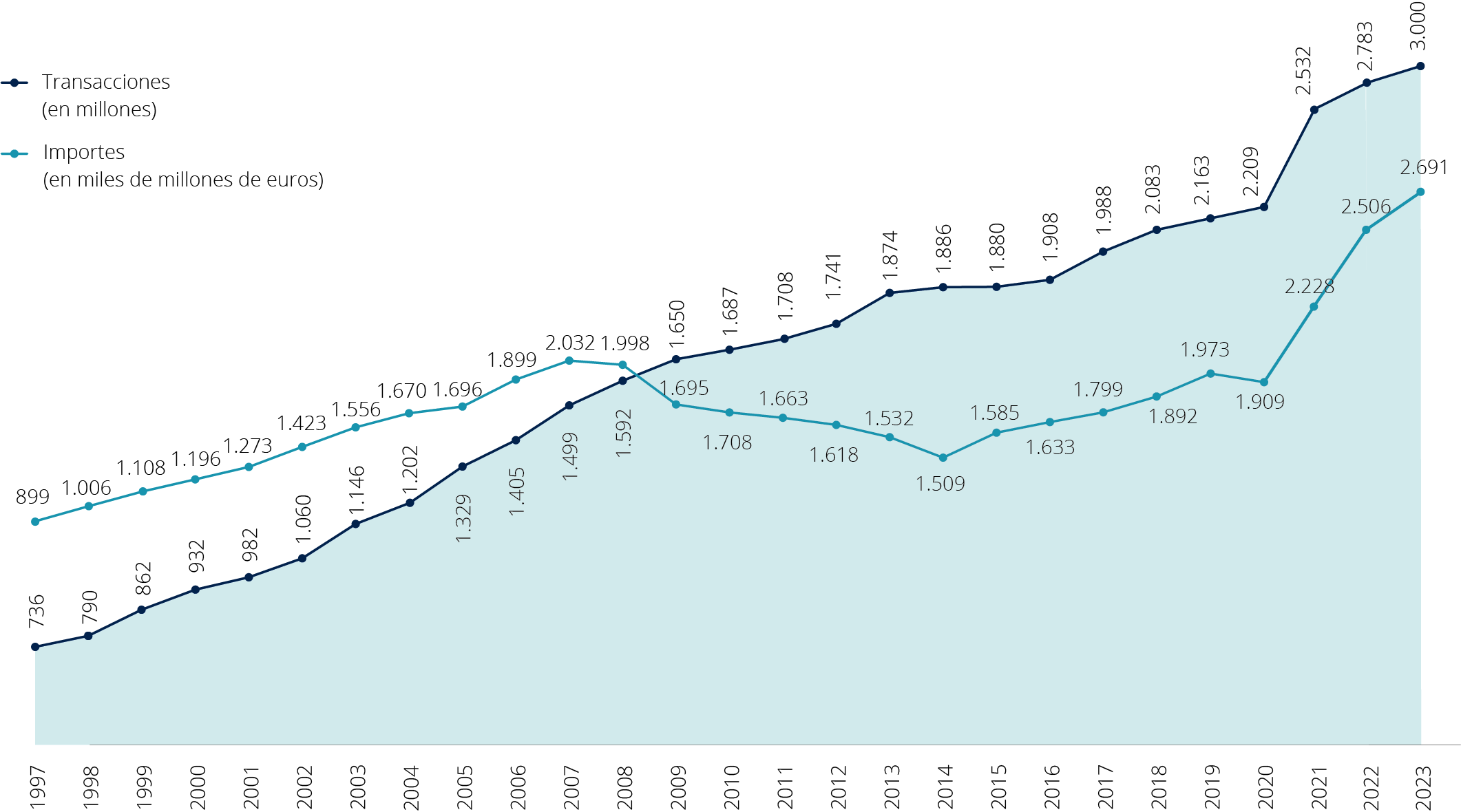

Como resumen de la actividad del sistema de pagos (SNCE) en el ejercicio 2023 cabe destacar que se procesaron un total de 3.000 millones de transacciones (un 7,8% más que en 2022), por el importe de 2,7 billones de euros (un 7,2% más que en el año anterior). La media diaria ascendió a los 12 millones de transacciones por valor de 10.724 millones de euros, registrando un máximo diario de 27,9 millones de operaciones.

Evolución de la actividad del sistema nacional de pagos

Los instrumentos de pago en el SNCE

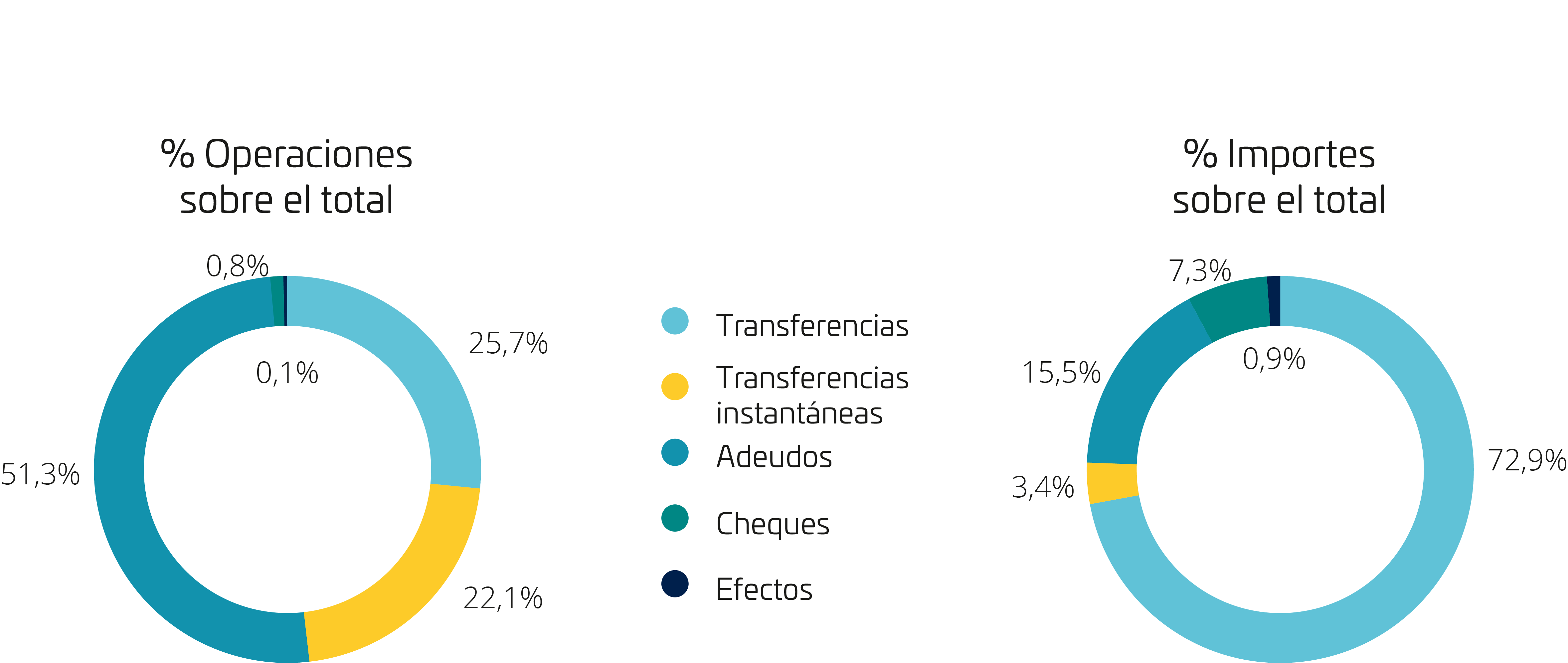

El sistema dispone de subsistemas especializados en el procesamiento, compensación y liquidación de los siguientes instrumentos de pago entre cuentas corrientes bancarias emitidos por las entidades participantes: adeudos, transferencias ordinarias, transferencias instantáneas, cheques, efectos y otras transacciones complementarias.

Los adeudos suponen más de la mitad del volumen de operaciones en el SNCE y el 15,5% de los importes, mientras que las transferencias son el instrumento de pago que mueve los mayores importes (72,9%) y el que registra un crecimiento mayor en los últimos años.

Desde noviembre de 2017, el sistema procesa transferencias instantáneas en tiempo real y en régimen 24x7, tanto de carácter doméstico como con origen o destino en bancos europeos que operen en alguno de los países del área SEPA, y que suponen ya más del 22% de todo el volumen de operaciones de que se procesa a través del sistema.

Distribución de operaciones por instrumento en el SNCE en 2022

Cuota de mercado

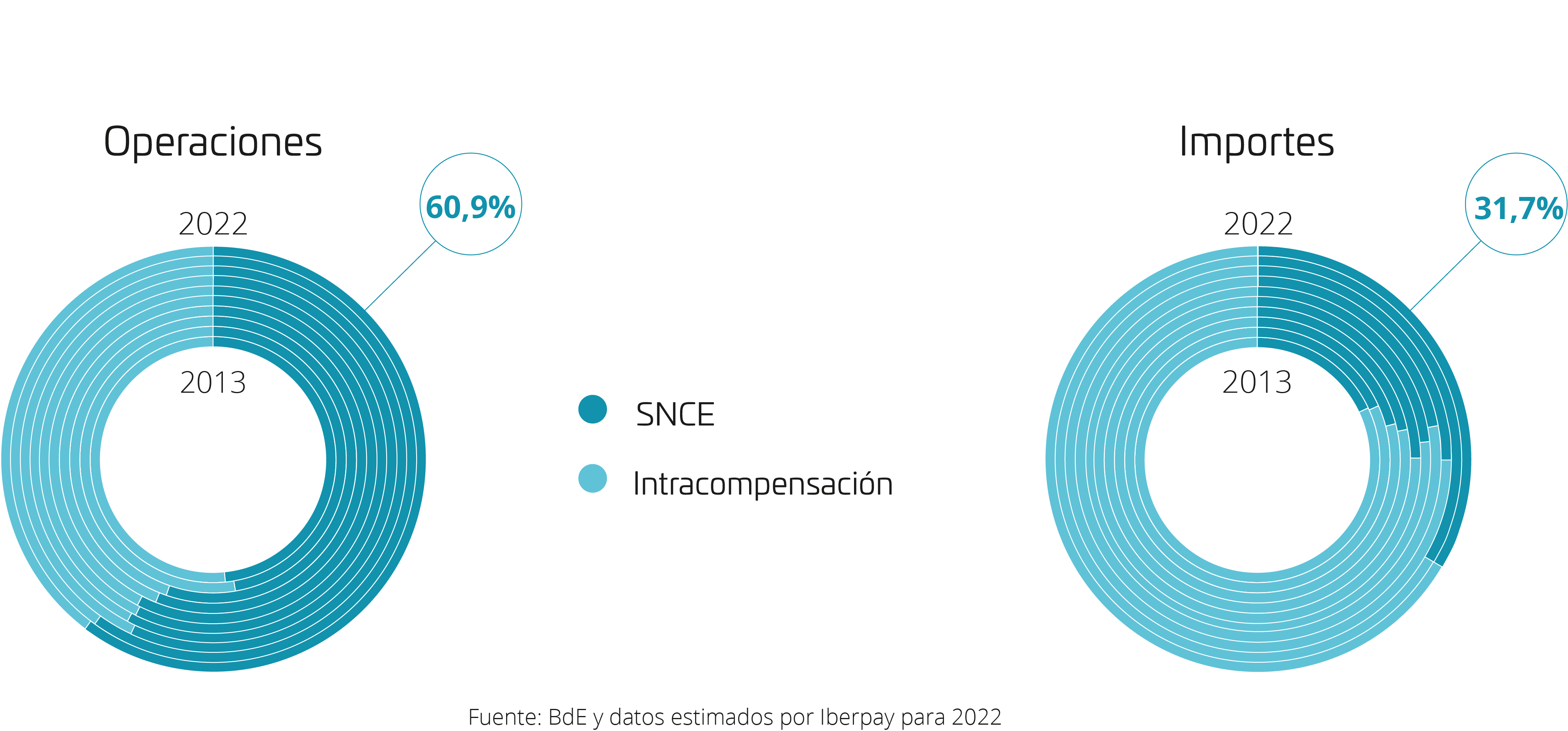

Según las estimaciones de Banco de España sobre pagos minoristas que se realizan en nuestro país, y con los últimos datos disponibles, el número de operaciones que se procesaron, compensaron y liquidaron en 2022 a través del SNCE, alcanzó el 60,9% del total de las operaciones realizadas en España, frente al 39,1%

restante, que fue intracompensado a través de los sistemas propios de las entidades financieras y sin llegar a ser procesadas a través del SNCE. En cuanto a los importes, la cuota del SNCE fue del 31,7% del total.

Distribución de pagos minoristas en España

Interoperabilidad SEPA

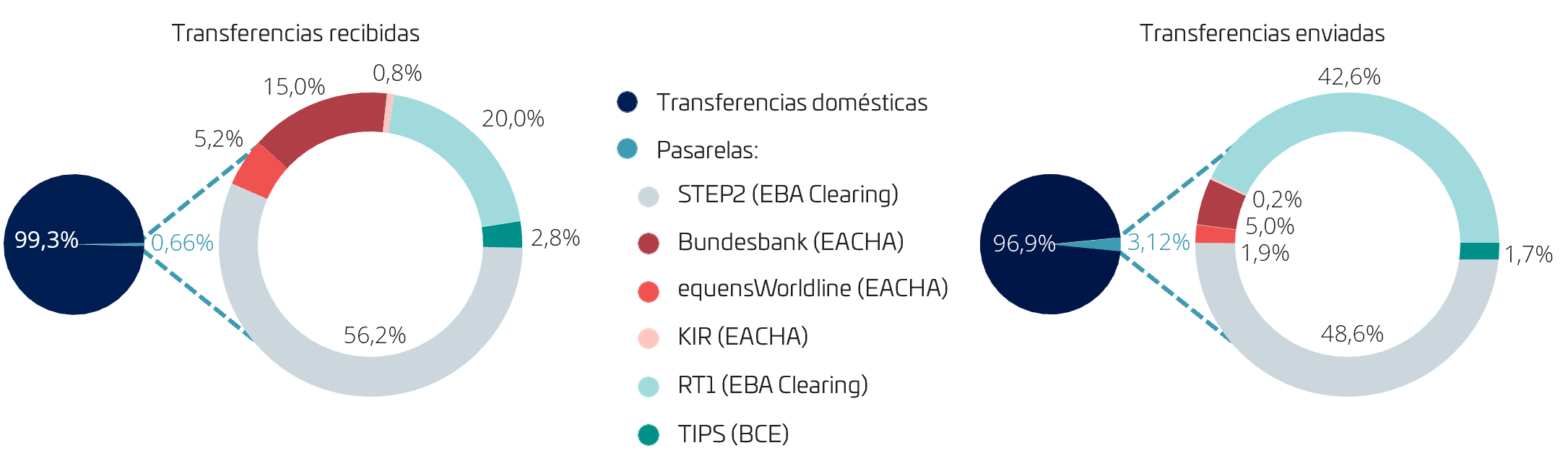

Además de gestionar el sistema de pagos, Iberpay procesa pagos internacionales en euros al estar conectada con los principales sistemas de pago europeos a través de sus siete pasarelas de interoperabilidad, especializadas en procesar y liquidar las operaciones con origen o destino a los más de 4.000 bancos localizados en los 36 países del área SEPA.

Para ello, las entidades utilizan los mismos procedimientos técnicos y operativos, formatos, mensajes y estándares que para las operaciones entre entidades del sistema nacional de pagos, y al mismo coste. De esta manera, las entidades no se ven obligadas a participar en varios sistemas de pago, ni tener que llegar a acuerdos bilaterales con otras entidades.

El SNCE cuenta con dos pasarelas de interoperabilidad para las transferencias instantáneas: la Pasarela Iberpay-RT1, con acceso a las entidades participantes en el servicio de transferencias inmediatas RT1 de EBA Clearing; y la Pasarela Iberpay-TIPS, con acceso a las entidades participantes en este servicio del Banco Central Europeo.

En el caso de las transferencias ordinarias, las Pasarelas Iberpay-STEP2, con EBA Clearing, e Iberpay-EACHA, con las cámaras Worldline, Deutsche Bundesbank y KIR, cumplen esta función de interoperabilidad, proporcionando acceso a más de 4.000 entidades europeas del área SEPA.

Las entidades tienen garantizada su interoperabilidad para el procesamiento de los adeudos en el área SEPA con más de 3.900 entidades europeas también a través de la Pasarela de Iberpay con el servicio STEP2 de EBA Clearing.

Adicionalmente, Iberpay cuenta con una pasarela con el servicio R2P de EBA Clearing que facilita el procesamiento de Request to Pay con los participantes en este servicio de EBA Clearing. Esta pasarela, sin embargo, no dispone aún de entidades participantes.

Transferencias intercambiadas con Cámaras en el SNCE en 2022: Distribución por Pasarelas